曾有前面的几篇,它们各自详细地去分析了所谓的“美的、格力以及海尔” ,我的那多数的读者想来应该都是看过的 。而就其中对海尔的分析而言 ,当时是还做了那种 “更加深度的会员所拥有的内容” ,针对2022年 、2023年以及2024年的业绩 ,分别都去做了预测 。依据预测之后所得到的结果 。给出了理想股价的计算的过程 。那些没看过的朋友 ,记得要去看一下 。

从二零一八年起始,房地产步入寒冬这一时期,家电行业顺势故而,进入存量这一性质之市场,开发新型不同种类产品、再创造新的产生增长点之处所,成为家电行业共同一致的认识体会。

这些年,扫地机器人,洗地机,破壁机,洗碗机,干衣机,新风空调这类新家电,在逆势当中较大幅度上涨 。

今天我们聊一聊扫地机器人、洗地机行业的头部企业:科沃斯。

一、公司

1998年的时候,科沃斯方才成立,一直到现在,不过历时25年,在2018年,它实现了上市,它是一个较为年轻的家电企业。

科沃斯起初凭借吸尘器代工开启发展之路,在2008年的时候,其推出了属于自己的第一款扫地机器人产品,随后又陆陆续续地推出了空气净化机器人、擦窗机器人产品。

2019 年,科沃斯品牌的机器人业务取得了收入 36 亿的成果,这一收入在总营收中所占比例为 68%,该企业从代工朝着创牌方向转变的转型战略获得了成功。

于是,自2019年起,科沃斯主动削减代工,服务机器人代工收入,同比降低了89%,清洁小家电代工收入,同比减少了20%,到2021年,代工收入在总营收中的占比,下降至7.6%。

之后,代工所获收入在整体收入里所占的比例,很有可能会变得越来越少着,所以,咱们主要留意的是科沃斯自己家拥有的品牌跟推出的产品。。

从事服务机器人主攻业务的“科沃斯”,经营智能生活电器主打业务的“添可”,它们是科沃斯持有的两个品牌 。

零二一年,科沃斯机器人业务所实现的收入为六十七点一亿,在总营收里所占比例是五十一点三%,添可智能生活电器业务达成的收入为五十一点四亿,于总营收中所占比例为三十九点三%,二者加起来的占比是九十点六%。

“科沃斯”,机器人之群雄逐鹿

“科沃斯”作为主品牌,其旗下存有3个子品牌,扫地机器人品牌是地宝DEEBOT,空气净化机器人品牌为沁宝AIRBOT,擦窗机器人品牌乃窗宝WINBOT,当中扫地机器人属于主力产品,在2021年的时候,扫地机器人的收入所占机器人总收入的比例为89.1% 。

先说扫地机器人。

2008年,推出了第一款产品,名为地宝7系,2019年,退出低配市场,当下,科沃斯扫地机器人存在3个系列产品,占据着市场里中高端价格范围 。

一个被称作旗舰X系列的产品系列,于2019年9月的时候上市了,这个系列存在着2个产品,其中一个是X1 omni全能版,它在京东平台上所标注的价格是5599元,另一个是X1 turbo自清洁版,其在京东平台上所标注的价格为4999元。

Omni全能版跟turbo自清洁版最为主要的区别在于,Omni基站具备自动集尘功效,当尘袋满了之后,直接扔掉就行,这不会弄脏手部,不需要每次都去清理扫地机器人本体的尘盒。

2021年X1系列产品销量超20万台,销售收入近10亿。

在5000到6000元如此高端范围的价格区间之内,于2021年的时候,仅仅只有科沃斯这一个玩家存在,而其销售额在市场之中所占的比率达到了99.6%。

在2022年的时候,石头推出了新品G10S PRO,追觅也推出了新品S10 PRO,它们在京东上面的价格都是5799元。

2019年,年度旗舰T系列推出了T5,2020年,该系列推出了T8,2021年,又推出了T9,2022年,推出了T10系列,呈现出一年进行一次产品迭代,一年实现一次产品更新的态势。

被迭代的是T8、T9系列,当下于天猫有售卖情况,京东则已下架,来谈谈T10系列。

T10系列存有3个产品,其中,T10 omni于京东平台的价格是4599元,T10 turbo在京东平台的售价为3799元,T10于京东的标价是2799元 。

讲讲区别,T10仅有扫地机器人自身,不存在基站是单机版,T10 turbo基站不具备自动集尘功能,T10 omni跟X1 omni比差异不大,稍微有所减配 。

2021年,在3500 - 6000元的那个中高端价格区间里,科沃斯的销售额市占率为41.3%,而在2020年的时候,其市占率只是5.1%,相比之下提升幅度非常大。

N系列,在2019年时推出了主攻母婴市场的N5系列,于2021年推出了自家首款具有扫拖洗三合一功能的N9+单品,该单品在京东的价格为3399元。

于N9+之前时节的阶段当中,科沃斯扫地机器人所具备的仅仅是扫拖这一单一功能,并不存在洗拖布这样一项特定功能,而在N9+之后这个时间节点往后,拖布能够有自动回洗从而不会弄脏手部的情况,拖布可以实现烘干的效果,同时基站能够进行自我清洁的各项功能已然成为了中高端这种级别产品的标准配置。

在2021年,于国内市场当中,科沃斯的自清洁扫地机器人所获取的销售收入,在扫地机器人收入里占据着54.7%的比例。

具有自清洁功能的产品,是云鲸在2019年首次推出的,该产品一经问世便取得了巨大销售成绩,到了2020年,云鲸的销售额占市场总值的比例达到了10.7%,与上一年度相比,提升幅度为10.5个百分点,凭借这一成绩,成功排名行业第四 。

2021年9月 ,云鲸二代产品上市 ,再次推出自动上下水功能 ,不用补清水这个动作 ,不用做倒脏水这件事 。

这东西实实在在是懒人的福音,先别提效果究竟如何,自己亲身前去体验一番便能知晓,整个过程无需人工做任何动手的事情,这可是实实在在真的 。

在2021年的时候,其销售额的市占率为16.5%,与之前相比,同比提升了5.7个百分点,一下子就跃居到了行业的第二位了。

云鲸凭借一项功能,在行业中位列前四,依靠两项功能,于行业里头达到前二,这能说明什么呢 ?

将时间回溯至1996年,伊莱克斯推出首部扫地机器人,至于当下,时间跨度尚不足30年;再把时间线拉到2010年,Neato问世首台具备SLAM即同时定位和建图功能的扫地机器人,直至如今,所历经的时间仅仅不过12年 。

很明显,扫地机器人属于那种由技术推动的产品,当下技术还不是很完善,依旧正以特别快的速度不断更新换代,一次大的技术革新就有能够改变整个行业,臂如云鲸的拖布能够自动回洗这项技术创新,带动全程行业技术迈向前进,然而云鲸是在2016年才创立的。

简单说一下科沃斯扫地机器人的技术。

机器人三个字是用来修饰扫地的,它的卖点就在于此,用户对它抱有的期待是,自动去扫地,自动去拖地,并在整个过程中,不需要人去进行干预,全程都不用动手,也不会弄脏手,之所以扫地机器人能快速迭代,从根本上来说,缘于这个原因,谁能够快速地去满足用户在期待方面以及需求方面呈现出来的状况,谁就能够在市场当中占据一席之地 。

扫地机器人具备自动化特性,其一它能够如自主之驾驶样(自主移动),不存在绞缠线缆之顾虑、不存在被卡住之状况,无需人力介入施救,其二它可以自行清扫地面、自行清理脏污、自行完成清洁环节、自行实现上下水操作,如此方才契合机器人之定义。

2019年,科沃斯推出了在自动驾驶移动这一方面,搭载AI视觉技术的产品,2020年,又推出在自动驾驶移动这方面,搭载dToF技术也就是飞行时间技术,以及3D结构光技术的T8系列产品 。

X1系列产品于2021年被推出,该系列产品搭载了汽车智能驾驶级芯片,此前科沃斯扫地机器人基本就已将自动驾驶这一功能性达成了移动方面的实现,但又会面临诸多问题,像是地图丢失,通过能力欠缺是因地面存在高低差导致的,还有断开线路连接的状况出现 。

就自动扫地以及拖地而言,实际上,仅仅是在处理地面之上的浮尘还有轻污渍罢了,主要针对的,是床、沙发以及家具底下那些卫生出现死角的部分,基本上能够满足消费者平日里的清洁需求,而其关键所在,是自清洁功能。

产品N9+在2021年被推出,此产品具备扫拖洗三合一功能,随后又推出来带有自动集尘功能的T9,紧接着还推出了旗舰X1系列产品,该系列集齐自动集尘,以及自动回洗拖布,还有热风烘干,和基站自清洁这些特性于一体 。

2022年时会有推出自动上下水(选配样式)的T10 turbo,在此情况下,科沃斯扫地机器人基本上达成啦全程不用动手、不会弄脏手的自动化状态 。

关于如同语音控制这般的功能,还有远程操控巡航的那般功能,以及视频通话之类的功能,仅仅是起着锦上添花的作用罢了,甚至于借助扫地机器人来进行视频通话,多少是有点显得奇葩的,难道真的有如此的孤单寂寞冷的状况存在吗?

科沃斯扫地机器人基本满足了用户期待,但是问题有2个:

一则是方才所讲的产品力方面的问题,去除包含丢地图、通过能力欠佳、出现断联掉线的状况之外,还存在毛发缠绕的问题,存在“吃”袜子、数据线这类小东西的现象,存在拖地产出水渍的情况,存在品控方面的问题,存在售后方面的问题 。

二是以上这些技术竞品都有,比如石头G10S系列。

显然,科沃斯在技术上依然还有进步空间。

到2022年5月为止,在科沃斯扫地机器人当中,线上销售额的市占率为38.9%,处于首位,然而较去年而言,降低了4.3个百分点,首次 fallen below 40% 。

石头的销售额市占率为百分之二十三点五,处在第二的位置,和去年相比提高了十一个点一,云鲸的销售额市占率是百分之十四点七,位列第三,相较于去年提高了二点五个百分点。

有的产品,存在严重的同质化,在品牌方面,护城河不够高,在技术环节,其护城河也不符合要求,在产品力上,有不少问题,正面临贱价竞争的状况,这乃是科沃斯扫地机器人的困境。

我之所以讲扫地机器人处于群雄逐鹿的状态,原因就在于此,各家的技术都并非成熟,都在对产品进行迭代以及打磨,谁能够率先推出足以契合用户期待的真正具备自动化的产品,那一家就会登上王座。

与此同时,公司高端战略致使产品功能越发强大,进而引起价格持续攀升。价格攀升又使得销量持续下滑。这同样是行业的当前状况,就此情况待我们在行业部分再作说明。

再说空气净化机器人和擦窗机器人。

公历2021年的时候,空气净化机器人以及擦窗机器人累计取得的收入是7.3亿元,这占据了机器人总体收入的10.9% 。

那是在2010年的时候,科沃斯推出了全球第一台空气净化机器人,到了2020年,又推出了ANDY和AVA,AVA在京东上的价格是4399元,在2021年,推出了ANDY PRO,京东价为6399元,到2022年,推出了Z1,京东价是7499元,它们的功能并没有太大的区别,只是新品的功能更为强大。

空气净化机器人,实则为能自动移动的空气净化器,于自动移动这方面,和扫地机器人一同分享技术,而在空气净化领域,主要涵盖空气检测,以及除掉甲醛,还有去除细菌,再者是清除PM2.5,另外还有加湿,以及散发香氛。

净化器行业存在这样的情况,其销售额连续呈现下滑态势,已经持续了4年,在2021年的时候,该行业的总收入为42.7亿,科沃斯所生产的空气净化机器人,其所能达到的发展高度并不高。 。

我的个人观点是,和冰箱、洗衣机、空调、扫地机器人不一样,净化器的产品逻辑不坚实,开窗通风是维持室内空气质量的惯常做法,疫情期间官方也在进行这方面的宣传。

然而,净化器所净化的乃是开窗后新放进来的空气,接着,到了第二天,又继续开窗放进新的空气,如此一来,原先经过净化的空气便不再新鲜,也不再干净了,这般情形多少给人一种概念大于实质的感觉。

就那些在春季、夏季以及秋季这三个季节长期将窗户打开的家庭而言,空气净化器就更加显得多余了,所以说对于绝大多数家庭来讲净化器是一种可有可的、少了它也不会造成太大过错的产品。

2011年,科沃斯推出首款家用擦窗机器人,2020年,推出W920,其在京东的价格为2299元,2021年,推出W1和W1 Pro,W1在京东的价格为2499元,W1 Pro在京东的价格为2899元。

相较于空气净化机器人,我对擦窗机器人更为看好,这是由于擦窗的需求如同扫地的需求那般同样存在着,并且擦窗机器人能够擦拭浴室玻璃门,还能够擦拭大理石墙等那些需要蹲下来、弯下腰、爬高去做清洁的地方。

擦窗机器人,没有如同扫地机器人那般,也没有像洗地机那样,实现大卖的情况,我觉得,最少存在2个缘由:

在需求侧,存在这样的情况,我们每天都会进行扫地、拖地的行为,然而擦窗并非每日都做,擦窗的频率可能是一月一擦,有可能是一年一擦,还有可能大部分时间处于闲置状态,那么价值在贰仟元至叁仟元之间的擦窗机器人,是否值得为此付出花销呢,这成为了一个有待考量的问题 。

其一是在供给侧,2021年南京消协曾进行测试,市面上大部分擦窗机器人对于窗户边缘以及四角缺乏彻底清洁能力,这同样构成一个问题。

保守地从投资的角度进行估计,还是不要去期待擦窗机器人在短期内达成突破。

负责公布管家机器人品牌悠尼UNIPOT以及产品的科沃斯官网,所公布的相关内容,当下还不存在上市的情况,所以暂且先跳过这部分内容。

“添可”,洗地机之群雄又逐鹿

主品牌是“添可”,它覆盖智能家居清洁、智能烹饪、智能个人护理、智能健康生活这四大类别,旗下存在8个子品牌,其中包括主攻洗地机的芙万floor one,吸尘器的飘万pure one,料理机食万,净水机饮万,吹风机摩万,美发梳秀万,美眼仪娇万,空气净化器芳万。

这个品牌策略百分百是错的,错到让人发笑。

说回产品,我们主要聊一聊洗地机。

到2022年推出芙万3.0,京东价格为4990元,这是洗地机产品,它相比扫地机器人更为年轻些,在2016年的时候添可推出了iFloor,过后在2020年又推出了iFoor plus,其京东价是1990元,还推出了芙万1.0,京东价为2390元后来到2021年推出芙万2.0,京东价是4090元,而我曾仔细进行过比较,发现它们的功能实际上并没有太大的区别 。

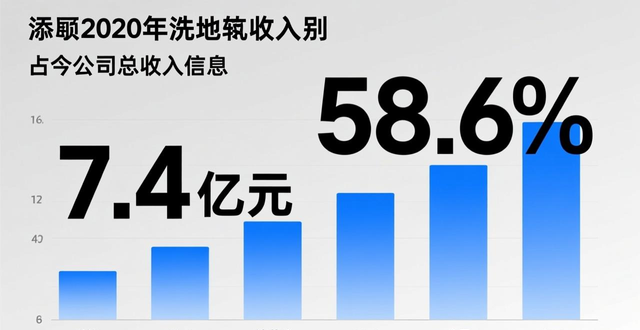

2020年的时候,洗地机有着7.4亿的收入,这一收入在添可的总收入里占据着58.6% 。到了2021年,芙万2.0的销量在洗地机销量中占比达45% ,此产品的销售收入超过了20亿 。

洗地机是具有划时代意义的地面清洁用品,吸尘器仅能处理干垃圾,洗地机却能处理湿垃圾。与扫地机器人相比,洗地机能够处理厨房重油污、卫生间湿地面以及漏水相关问题等。小米已推出可伸入家具底下的产品,相较于拖布,有着巨大的替代作用 。

技术层面,洗地机一经上市便是几近成熟之产品,故而迅速畅销,芙万3.0正在打磨细节,像提供前后推拉双向助力、两侧极窄贴边 。

在品牌上,芙万销售额市占率近70%。

然而呢,芙万占据着百分之七十这样一个市占率,其缘由就在于竞品实在是太少了,此乃一种先发所具备的优势。截止到二零二二年四月,洗地机品牌的数量达到了八十四个,而在去年同期的时候仅仅只有二十二个,如此以来便有大量的玩家纷纷涌入到了这个行业当中。

技术层面来看,芙万不存在所谓的护城河,先行发展存在先行发展的优势之处哪,后续发展同样有着后续发展的优势所在呀。

说个竞品。

于2021年时追觅推出了H11,其在京东的价格为2199元,到了2022年吧又推出了H12以及M12,对应在京东上面的价位是2899元、3699元。从产品力方面来讲呢,M12具备多种功能用途,能够进行洗地、吸尘以及除螨虫等操作,成功解决了洗地机往往只能用于清洁地面这一需求方面存在的痛点问题;并且拿价格这块来说,它比芙万3.0要便宜1300元,整体性价比是非常高的。

洗地机跟扫地机器人情况相同,产品出现严重同质化现象,石头于2021年推出自家首次的那款洗地机U10,双边达到极窄状态,前后具备双向助力,自清洁功能一样不落,京东售价为2999元,类似石头的平替类产品以及类似追觅的创新产品于2021年、2022年集中进行上市,肯定会对添可的市场份额形成冲击。

2022年1月至4月,置于3000元到3999元的价格区间内,UWANT品牌(就选取它)、石头品牌、以及小米品牌的市占率分别为12.3%、7.1%、5.9%,然而在去年同一时期,这三个品牌的市占率却是0。

说其是群雄又逐鹿这般情况,原因在于后来者的实力并非稍逊,“添可”难以在确保垄断级别的状态下持存市占率,至于最终市场份额究竟有着怎样的数值,必定得历经一场激烈大战,才能够分辨出新分出的胜负高下 。

二、业绩

2019年,科沃斯离开了扫地机器人的低端市场,添可品牌的定位堪称高端智能生活电器,所以在所处形势面向高端化趋势以及洗地机市场呈现爆发态势的状况下,最近两年科沃斯的营收以及利润出现了迅猛增长的情况。

2021年的时候,科沃斯的营收达到了130.9亿,跟之前相比同比增长了80.9%,在这其中,添可的收入是51.4亿,同比大幅度上涨了308%,进而带动了整体营收的增长。

2019年,营收出现了下降的情况,其中一个原因是,主动做出了退出低端市场的举动,另外一个原因是,主动进行了减少代工业务的行为,这在上文是有提及的。

详细地去看,在2019年到2021年这个阶段,公司营收有着不同的增长率,2019年的营收增长率是36.2%,2020年 营收增长率是,80.9% 在这期间,“科沃斯”机器人业务它有着别的不一样的增长率情况,2019年其业务收入增长率为17.3%,2020年该业务收入增长率为58.4% 、“添可”智能相关的生活电器业务,它的收入增长率呈现出另外的态势,2019年其业务收入增长率为361.6%,2020年该业务收入增长率为308% ,并且“添可”洗地机在收入方面所做出的贡献是非常大的。

近两年,在高端化的情形之下,科沃斯整体的毛利率水平呈现出较大幅度的增长态势,其扣非净利润率也有着显著的大幅增长,进而表明它的盈利能力处于较好的状况。

2021年,将代工业务排除在外,自有品牌的毛利率达到了55%之高,针对“科沃斯”机器人而言,其出货量与上一年相比增加了10.8%,平均价格与同比上涨了43.7%,而“添可”智能电器的出货量同比增长幅度为242.5%,平均价格同比上涨了19.1%,呈现出量价同时上升的态势。

处于费用部分,高端战略有着浩大的品牌宣传支撑需求,所以科沃斯的销售费用数目较大,与此同时,扫地机器人以及洗地机均为技术更迭极为迅速的物品,研发投入也相对较高。

2021年,科沃斯的销售费用为32.4亿,该费用相比于上一年同期增长了107%,其管理费用是5.3亿,研发费用是5.5亿,这三项费用合计起来是43.2亿,占营业收入的比例为33%,费用率相对较高,并且在未来看不到有降低的可能性。

比如说同为上市公司的石头科技哈,在 2021 年的时候哈,它有着销售费用 9.4 亿,还有管理费用 1.2 亿,另外研发费用是 4.4 亿,这些费用加起来一共是 15 亿,而这 15 亿占总营收的比例为 25.7%。

在最后对现金流予以查看,科沃斯于2021年由经营活动所产生的现金流量净额为十七点六亿,相较于同比上涨了四十六点八个百分点,该公司在财务状况层面处于相当健康之态势。

三、行业

咱们主要关注主力产品所在的扫地机器人行业和洗地机行业。

正在经受完全相反行情的这两个行业,其中扫地机器人销售额大幅上涨,实则价格为驱动而销量下降,洗地机则是销量为驱动可价格却在下跌 。

2021年,扫地机器人在网络上的销售金额为98.95亿,和上一年相比增长幅度是28.3%,其平均的售卖价格是2413元,相较于去年同一时间段增加了734元,销售的数量是410.1万台,和去年同期相比较减少了10.7%。

2021年时,扫地机器人的销售渠道是以线上为主该情况如此,其中线上销售额达到了98.95亿,与之相对线下销售额为2.3亿 。

截至于2022年5月份的时候,扫地机器人在线上的销售额为33.5亿,与同比相比增加了14%,其均价是3098元,相较于去年同期大大的增加了1078元,上涨的幅度为53.4%,销量为108万台,与同比相较减少了25.7%。

上文提到,扫地机器人均价上涨有2个原因:

其一,产品功能处在越来越丰富且越来越强大的进程中,先是具备原先的扫地功能,而后发展为扫拖一体,接着又演变成扫拖洗三合一,随后更进一步有了自清洁以及自动上下水的功能,功能模块的增多对成本产生了增加的影响,成本的增加又与技术所取得的进步相互作用,最终这般种种致使均价出现了上涨的情况。

二是科沃斯高端战略,竞品定价跟随,导致均价上涨。

2019年,其离开了低端市场,到了2021年以及2022年的时候,科沃斯相继推出了价格处于4000元至6000元范围的高端产品 。在2021年,科沃斯扫地机器人于线上所获得的销售额达到了45亿,与之前相比增长了4%,而线上的销量为158.4万台,和之前相比下降了7.5%。

在2022年5月截止之时,科沃斯扫地机器人于线上的销售额为38.9亿,与同比情况相比减少了4.3%,其线上销量是36.2万台,同比大幅减少36%,线上销售主要集中于618以及双十一大促,全年数据未必会如此惨烈,可销量下降应当是大概率会出现的事件 。

另有,价钱增高促使最主要消费范畴朝着上方迁居。两零二一年国内超过三千五百元的价钱区域市场占据比率为百分之五十二,相较于去年同一时期提高了二十五个多百分点。

再看洗地机行业。

2019年,奥维云网的数据资料显示,洗地机行业销售额为0.6亿,到了2021年,该行业销售额达到48.9亿,其复合年增长率高达803%,这样的增长速度简直令人感到恐怖至极。需要说明的是,本文所涉及的数据全部源自奥维云网以及科沃斯年报。

随着销售额基数变大,增长率下降是自然的。

在2022年4月的时候,洗地机线上有着销售额3.2亿,其同比增长幅度为30.7%,重点在于还有线上销量10.3万台,这同比增加了38.6%,并且均价是3137元,同比减少了5.7%。

销量增加,但是价格在下降。

原来的原因是已经在上文中介绍过的,具体是众多游戏玩家大量挤入到洗地机这个呈现暴力增长态势的新兴从业领域、行业,当面临“添可”几乎占据70%的市场持有占有率的时候、情形之下,依仗价格方面拥有的优势去抢夺瓜分该市场就是铁定必然会出现采用的销售应对策略,这样做进而致使整个行业平均价格出现下降的情况、现象 。

概括而言,扫地机器人这一行业,借由技术迭代的驱动以及高端战略的影响,其产品的平均价格出现了大幅度的上扬,然而销量却呈现出下降的态势;洗地机行业呢,因同期基数较大以及竞品纷纷涌入的缘故,销量虽说维持着增长的状态,不过增长率已然下降,平均价格呈现下跌趋势。

以上是两个行业正在发生的事情,下面讨论一下行业未来趋势。

第一个大趋势是扫地机器人产品迭代下的需求见顶。

2021年,我国冰箱销量处于3000 - 4000万台之间,我国洗衣机销量处于3000 - 4000万台之间,我国空调销量处于3000 - 4000万台之间,然而我国扫地机器人销量却不到420万台,相比起前三者从保有量上进行比较的话差距更是非常大。

正在上涨的扫地机器人价格,与冰箱、洗衣机、空调相比,不算高,然而,其较差的销量究竟差在哪呢?

我的个人观点是,对于产品力而言,扫地机器人在快速进行迭代时,其产品形态尚未完善,技术也不成熟,总是存在各种各样的问题,这些在上文都已被提及过,在这两年时间里,洗地机出现大爆发的情况,而就其实质来说正是扫地机器人给予的机会,产品力存在不足,这乃是扫地机器人无法去替代吸尘器、甚至连扫帚都无法替代的关键所在。

在所提及的2015年之后,那些搭载了SLAM也就是同时定位和建图这样技术的,被叫做是全局规划型的扫地机器人占据了主要地位,在这之前,就是2015年之前,有着扫地机器人的用户弃用的比率高达63.5% 。

扫地机器人用户好评率和弃用率

甚至在二零二零年的时候,弃用的比率竟然高达百分之二十四那么多,你能够去设想的难道究竟还是不是会存在有人在使用过洗衣机之后,居然还是会拒绝再次去使用洗衣机这样的情形的吗?

产品力欠缺,产品价格又在上涨,在此种状况下,扫地机器人销量下滑,实际上这是一件相当平常的事情。

依照长远的视角来观察,我坚信在未来的某一日,扫地机器人能够毫无瑕疵地达成自动化扫地以及拖地的功用,并且唯有当达到那个时候,它才能够摇身一变成为如同冰箱、洗衣机、空调那般的生活中必不可少的用品。

第二个大趋势是产品同质化的竞争加剧。

无论扫地机器人,还是洗地机,哪怕产品间同质化,已严重到好似不存在技术壁垒,就像云鲸推出拖布自动回洗功能,次年此功能便成为行业高端标配似,很难研制出能构成相应区分的产品,进而形成具备差异化的竞争优势,各级价位区间的产品,仅存在功能于最强配备与削减配备方面的差异而已。

在不存在差异化优势的情形下,价格战恐怕难以避免,洗地机行业的价格战已然展开,价格较为亲民的竞争产品上市,去争抢添可的市场份额,上文产品部分已经有所说明。

扫地机器人这个领域稍微好一些,该领域的技术壁垒相对较高,技术的推动以及高端战略促使价格出现上涨,然而在各个不同的价格范围之内,竞争均颇为激烈,举例来说,在5000元以上的高端市场当中,2021年时仅有科沃斯这一个参与者,如今各个品牌都推出了处于这个价格区间的竞争产品。

到2022年5月时,科沃斯线上市占率头一回跌破40%, 比去同时间段少了4.3个百分点, 降至了38.9%, 石头所占份额升至第二名, 市占率为25%, 比去年同一时期要多11个百分点, 正对着科沃斯的老大位置发起挑战。

石头科技的产品也挺不错,以后有时间再分析这家公司。

第三个大趋势是经济下行的消费主义觉醒。

扫地机器人,是新兴品类,洗地机,同样是新兴品类,其主要消费用户,是高收入年轻群体,这群人习惯线上购物,接受新事物较快,特别是智能设备,然而,在经济下行以及上海疫情冲击这个背景下,因对工作和未来收入存在不确定,致使部分年轻人开始有意识地缩减消费开支,特别是花呗、信用卡这类的借贷消费,而这个趋势,可能是超长期的。

四、总结

每一家公司,均具备着属于自身的优势以及缺点,科沃斯同样存在着数量不少的问题以及危机,然而我们必须以辩证的方式去进行看待。

引领清洁电器潮流的科沃斯呢,其主打产品里,扫地机有着显著优势,洗地机同样存在突出优势,并且在高端市场范畴内,所占据的份额比例是相当高的。

或许不少人觉得,扫地机器人往后进行升级存在困难,竞争极为激烈,业绩所带来的压力会很大呀。

我持有与之不同的看法,全面审视那高端产品的提价节奏以及所处空间,科沃斯作为本行业之中起着引领作用之人,照旧占据着主导地位,以产品价格去换取销量在短时间范围里不存在问题,从长远时段来观察,科沃斯的确仍旧有必要持续提升产品所具备的竞争力。

扫地机器人能够大致地被划分成两类,其中一类是小米或者美的这些品牌的低端机型,这类机型着重突出性价比,其价格较为低廉,然而功能存在着一定的局限性 。

又有一类是科沃斯的高端产品,性价比绝对不存在,售价那般高,然而这社会向来不乏有钱人,且向来不乏喜好享受之人。

所以即便科沃斯的产品价格很高,业绩去年却大幅度增长。

此外,科沃斯这些年持续进行设立子公司以及新建品牌的举动,于电机、电池、激光雷达等核心零部件方面展开布局,借由产业链来进一步强化公司竞争力,未来极有可能维持行业领先位置。

由于高端战略的缘故,科沃斯产品的销售毛利率以及扣非净利润率相对较高,特别是在近两年来,洗地机销量大幅增长,从而促使整体营收与扣非净利润迅速上升,在2021年,净资产收益率达到50%,可见其盈利能力颇为强劲。

当下的时候,科沃斯的市值是714亿,其PE市盈率采用的是(ttm)的数据,为34倍,它所处的状态是处于近两年的底部的水平情况是如此这般的。

经过研究和计算,科沃斯的理想价位是76元。

目前被高估。

以下针对科沃斯往后的业绩开展预测,还有计算理想价位的详尽过程。

有兴趣深度研究的朋友可以进入会员专栏观看。

此后也会把优秀公司的列表放置于会员专栏之中,会及时去更新数据以及信息,进而提供给那些有兴趣进行更为深度研究的朋友。